Educação Financeira: Como Controlar Seu Dinheiro

Muitas pessoas enfrentam dificuldades financeiras não por ganharem pouco, mas por não saberem administrar bem o que ganham.

Dessa forma, a falta de organização e o consumo impulsivo podem levar ao endividamento, tornando a vida financeira um verdadeiro caos.

Porém, com planejamento financeiro e disciplina, é possível recuperar o controle financeiro pessoal e construir uma base sólida.

Antes de tudo, o primeiro passo para sair do vermelho é entender para onde seu dinheiro está indo.

Muitas vezes, pequenas despesas diárias parecem insignificantes, mas somadas ao longo do mês, podem representar um grande impacto no orçamento pessoal.

Assim, ter clareza sobre seus gastos ajuda a identificar desperdícios e oportunidades de economia.

Além disso, outro ponto essencial é evitar dívidas desnecessárias, especialmente aquelas com juros compostos altos, como cartão de crédito e cheque especial.

O uso consciente do crédito pode ser um aliado, mas quando mal administrado, pode comprometer a saúde financeira.

Por fim, criar um planejamento financeiro realista e sustentável permite que você tenha mais administração financeira sobre sua renda, garantindo segurança e tranquilidade.

A seguir, veja estratégias para organizar suas finanças pessoais e sair do vermelho.

1. Faça um Diagnóstico Financeiro Completo

Antes de qualquer mudança, é essencial saber exatamente qual é a sua situação financeira.

Para isso, siga estes passos.

- Primeiramente, anote todas as suas receitas e despesas.

- Seja detalhista e inclua desde contas fixas, como aluguel e energia, até pequenos gastos, como cafés e lanches.

- Em seguida, classifique suas despesas em categorias.

- Essenciais (moradia, alimentação, transporte) e variáveis (lazer, assinaturas de streaming, compras por impulso).

- Por último, identifique padrões de gastos e veja onde é possível cortar ou reduzir custos.

Esse diagnóstico permite que você visualize claramente sua saúde financeira e tome decisões mais conscientes sobre seu dinheiro.

2. Crie um Orçamento e Siga um Plano

Com base no seu diagnóstico, estabeleça um orçamento pessoal realista e defina metas para sair do vermelho.

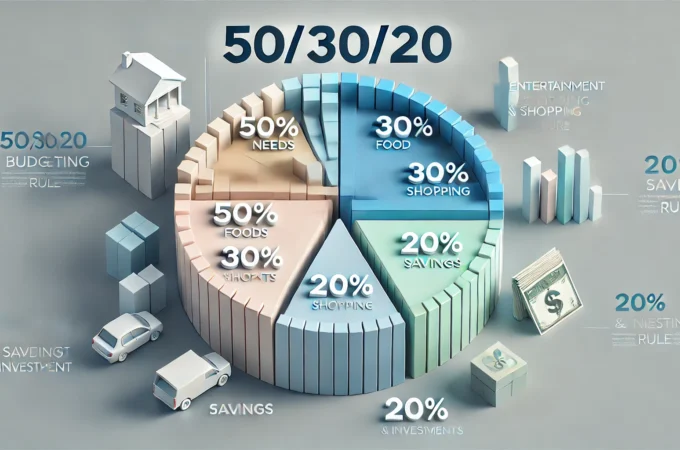

Uma técnica eficiente é a regra 50/30/20.

- Primeiramente, 50% da sua renda deve ser destinada a gastos essenciais.

- Depois, 30% pode ser usado para lazer e outros gastos variáveis.

- Por fim, 20% deve ser reservado para pagar dívidas e construir sua reserva de emergência.

Se suas dívidas são altas, é recomendável ajustar essas proporções e destinar uma parte maior da renda para quitá-las.

Além disso, evite parcelamentos desnecessários e compras impulsivas que possam comprometer seu planejamento financeiro.

3. Negocie Suas Dívidas e Construa uma Reserva de Emergência

Se você já está endividado, a negociação é um caminho viável para aliviar o peso das parcelas.

Portanto, entre em contato com os credores e tente renegociar prazos e juros compostos.

Muitas empresas oferecem condições especiais para quem deseja regularizar a situação.

Ao mesmo tempo, comece a criar uma reserva de emergência.

O ideal é ter pelo menos três a seis meses de despesas básicas guardadas.

Isso evitará que imprevistos levem você novamente ao endividamento.

Para construir essa reserva.

- Antes de mais nada, reserve um valor fixo todo mês, por menor que seja.

- Além disso, utilize contas de rendimento automático, como CDBs de liquidez diária ou contas remuneradas.

- Finalmente, evite mexer nesse dinheiro, a menos que seja realmente necessário.

Conclusão

Em resumo, sair do vermelho e ter uma vida financeira equilibrada exige comprometimento e mudança de hábitos.

Comece entendendo sua realidade financeira, estabeleça um planejamento financeiro e corte gastos desnecessários.

Caso tenha dívidas, priorize sua quitação e, ao mesmo tempo, inicie sua reserva de emergência.

O segredo não está apenas em ganhar mais dinheiro, mas em saber administrá-lo de forma inteligente.

Com disciplina e educação financeira, você pode alcançar estabilidade e independência financeira.

Mantenha-se sempre informado e busque aprender mais sobre finanças pessoais.

Dessa forma, será possível garantir um futuro mais seguro e tranquilo para você e sua família.